Las medidas alternativas de rendimiento (MAR o APM en inglés) son “un conjunto de ratios y medidas numéricas de rendimiento pasadas, presentes o futuras relacionadas con la posición financiera, resultado o flujos de tesorería”, cuya publicación es exigida por la European Securities and Markets Authority (ESMA) desde 2015 a las empresas cotizadas. La finalidad de su publicación es facilitar la comparación y comprensión del comportamiento financiero de las compañías por parte de los diversos actores del mercado, y comprenden ratios comunes en todas las compañías y medidas diseñadas para ilustrar el comportamiento de negocio de un determinado sector, como el “RevPAR” en el sector hotelero, o el “Requisito mínimo de fondos propios y pasivos admisibles” en entidades financieras.

Una de las principales “MAR” es el EBITDA conocido por sus siglas en inglés “Earnings Before Interests, Taxes, Depreciation and Amortization”, también denominado resultado bruto de explotación más amortizaciones y deterioros, y es uno de los conceptos que más analizan los departamentos de riesgo a la hora de autorizar financiación circulante a una compañía.

Este indicador, analiza la capacidad que tiene una organización o empresa de generar beneficios, teniendo en cuenta su actividad productiva. Este valor se calcula antes de deducir los gastos financieros.

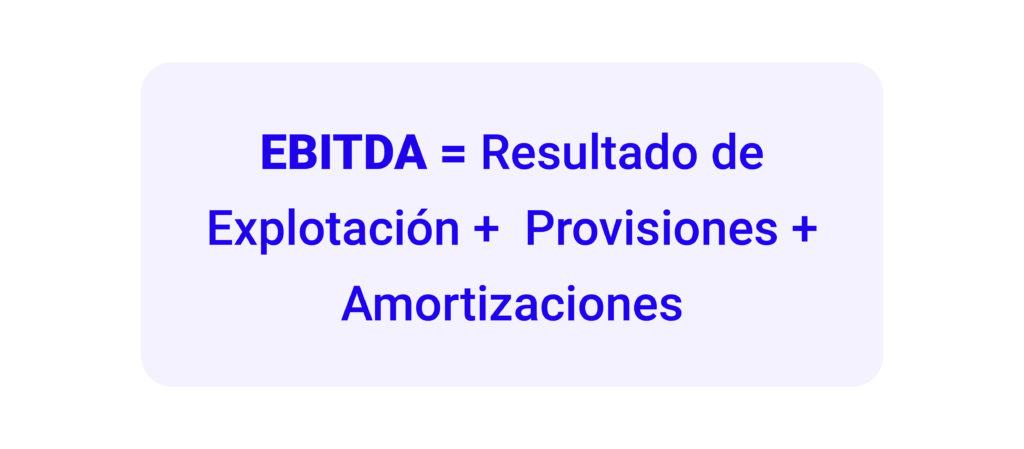

¿Cómo se calcula?

Para hallar este valor, debemos sumar al resultado de la explotación (ingresos – costes fijos – gastos de administración y ventas), las depreciaciones (provisiones) y las amortizaciones.

El valor es un resultado que no tiene en cuenta determinadas circunstancias, dado que cada empresa posee una configuración específica de ingresos y gastos en función de su tipo de negocio. Por ello, no mide la liquidez de la empresa (como el flujo de caja o cash flow), pero sí como indicador interno sobre la rentabilidad de la misma.

Ventajas

Facilita la comparación de los resultados obtenidos por las distintas compañías dado que no tiene en cuenta el apalancamiento financiero entre empresas ni los diferentes tipos impositivos y de depreciación y amortización.

Este valor puede ser positivo o negativo:

- EBITDA positivo: refleja rentabilidad, es decir, muestra que el proyecto es favorable, pero no se puede tomar como un valor absoluto dado que también depende de la fiscalidad y de cómo se financie la empresa.

- EBITDA negativo: refleja que determinado proyecto no generará los beneficios.

Evidentemente, siempre es mejor que sea positivo, pero no hay un valor óptimo, ya que este dependerá del sector económico al que pertenezca la empresa, el proyecto, así como el nivel de apalancamiento.

Tenemos que destacar que la condición que deben cumplir todos los ingresos y gastos incluidos en el EBITDA es que pertenezcan a actividades de explotación. Es decir, que constituyan la principal fuente de ingresos ordinarios de la entidad -excluyendo el consumo de capital fijo- y que sean recurrentes en el tiempo para que puedan incluirse como una partida.